Erik Pastirčák 01.05.2025

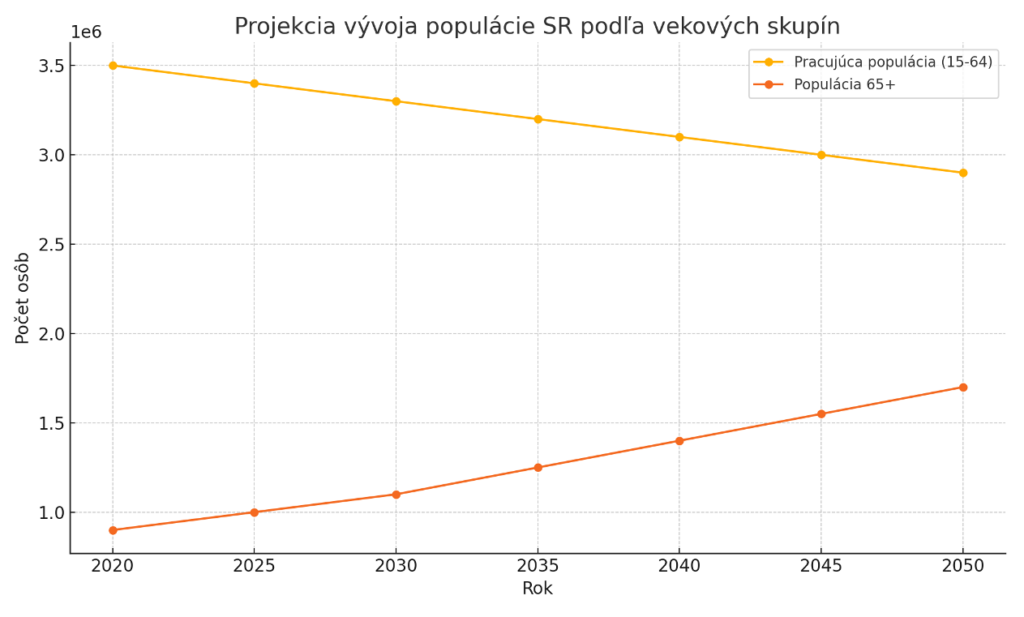

Slovensko čelí výraznej demografickej zmene, ktorá ohrozuje dlhodobú udržateľnosť štátneho dôchodkového systému. Podľa údajov Eurostatu tvorili seniori vo veku 65+ už 18,4 % populácie (december 2024) a ich podiel neustále rastie. Každý rok pribúdajú dôchodcovia a ubúdajú ľudia v produktívnom veku – v roku 2024 už na každých 100 pracujúcich pripadalo takmer 28 seniorov.

Tento trend je výsledkom dlhodobo nízkej pôrodnosti (1,6 dieťaťa na ženu) a predlžujúcej sa dĺžky života – dnes sa ženy dožívajú v priemere 81,8 roka, muži 75,4 roka. A to znamená jediné: čoraz menej ľudí bude financovať dôchodky pre čoraz viac seniorov.

Nízke dôchodky sú realita – a budú ešte nižšie

Priemerný dôchodok na Slovensku je okolo 650 € mesačne, čo predstavuje len približne 50 % priemernej mzdy. Tento pomer (tzv. miera náhrady mzdy) má však klesajúcu tendenciu. Ak dnes zarábaš 1 500 € v hrubom, môžeš očakávať dôchodok len okolo 600–700 €. V budúcnosti to však môže byť ešte menej.

Zároveň Sociálna poisťovňa už dnes nezvláda pokryť všetky výdavky sama – v roku 2024 prekročila svoj rozpočet o viac ako miliardu eur a musela dostať štátnu pomoc 2,72 miliardy. Tento trend závislosti od rozpočtu je dlhodobo neudržateľný.

Druhý pilier? Užitočný, ale nestačí

Druhý pilier, ktorý bol zavedený v roku 2005, mal občanom pomôcť diverzifikovať si príjem na dôchodku. No jeho história je plná zmien, ktoré znižujú dôveru v tento systém:

- príspevky boli znížené z 9 % na 4 %

- ľudia boli automaticky presunutí do garantovaných fondov s nižšími výnosmi

- pilier sa niekoľkokrát otvoril a zneistil sporiteľov

Preto si myslím, že nespoliehať sa len na štát a druhý pilier je dnes už otázkou zdravého rozumu.

Záujem o investovanie na Slovensku rastie

Aj keď sa zdá, že Slováci investujú menej ako v iných krajinách, údaje za rok 2024 ukazujú zaujímavý posun.

Podľa Národnej banky Slovenska a finančných analytikov sa objem aktív v podielových fondoch na Slovensku ku koncu roka zvýšil na 11,3 miliardy eur, čo predstavuje medziročný nárast o 16,1 %.

Tento rast naznačuje zvyšujúci sa záujem o investovanie ako formu zhodnocovania úspor.

Aj keď veľa ľudí stále uprednostňuje bežné či sporiace účty, fondy sa stávajú čoraz atraktívnejšou alternatívou.

Ako si môžeš dôchodok zobrať do vlastných rúk

Ak nechceš byť v budúcnosti odkázaný len na štát, najlepším riešením je vytvoriť si vlastný finančný plán. Čoraz viac ľudí preto volí cestu dlhodobého investovania, napríklad prostredníctvom ETF fondov.

Ide o jednoduchý a udržateľný spôsob, ako si postupne budovať rezervu – bez potreby sledovať trhy alebo aktívne obchodovať. Investovať môžeš pokojne už od pár desiatok eur mesačne.

Aj keď si to možno neuvedomujeme, investormi sme už dnes – pravidelne prispievame do druhého či tretieho piliera. Rozdiel je len v tom, či o svojich investíciách rozhodujeme aktívne, alebo pasívne.

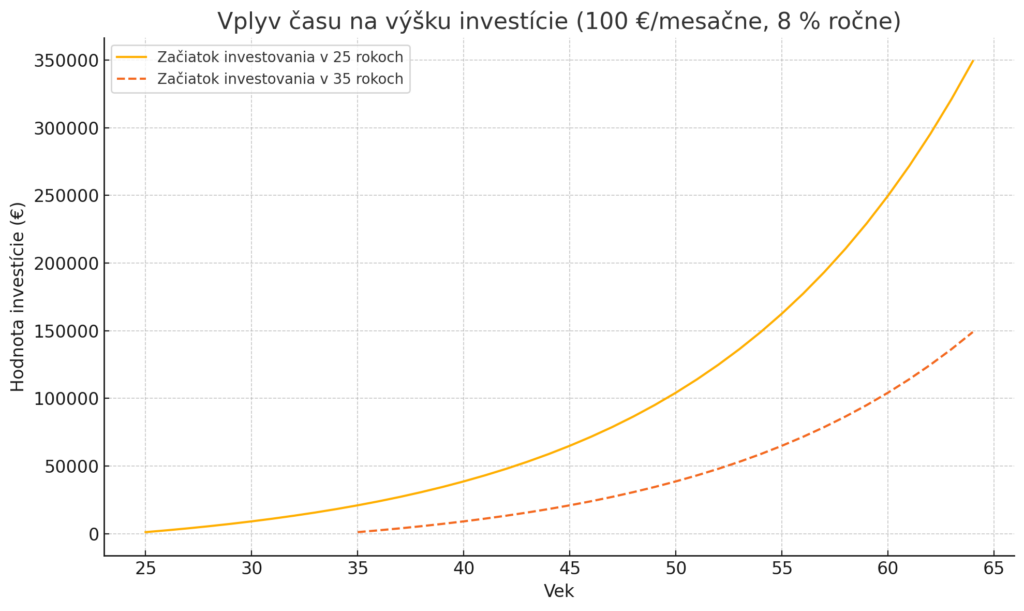

No dôležité nie je len to, koľko investuješ, ale aj kedy začneš. Čas je v investovaní jeden z najsilnejších spojencov.

Príklad:

Predstav si, že niekto začne investovať 100 € mesačne s priemerným ročným výnosom 8 %:

- Ak začne vo veku 25 rokov a bude investovať až do dôchodku (do 64 rokov),

investuje celkovo 48 000 € a výsledná suma bude približne 340 000 €. - Ak začne až vo veku 35 rokov (teda o 10 rokov neskôr) a investuje do rovnakého veku (64 rokov),

investuje celkovo 36 000 €, no výsledná suma bude len okolo 145 000 €.

10 rokov čakania ho stálo takmer 200 000 €.

Pre lepšiu predstavu – pri iných výnosoch by to vyzeralo takto: pri štarte v 25 rokoch

- Pri 7 % výnose: cca 265 000 €

- Pri 6 % výnose: cca 210 000 €

- Pri 5 % výnose: cca 170 000 €

Aj tieto čísla ukazujú, že čas a pravidelnosť sú kľúčové, nie dokonalý výnos.

A čo ak nezačneš v 25, či 35 ?

Aj keď začneš neskôr, stále to má zmysel.

Najlepší čas bol síce včera – ale druhý najlepší je dnes. Dôležité je začať vôbec, nie čakať na ideálny moment.

A čo iné možnosti?

Existujú aj ďalšie formy dôchodkového zabezpečenia – ako napríklad 3. pilier alebo vlastná nehnuteľnosť.

V tomto článku sa zameriavam najmä na ETF fondy – ako efektívne a dostupné riešenie pre každého, kto chce mať dôchodok vo vlastných rukách. Viac o investovaní si môžeš prečítať v blogu „Prečo ETF fondy menia spôsob, ako investuje svet a prečo by si mal začať tiež.“

Záver: Zober to do vlastných rúk

Budúcnosť dôchodkov na Slovensku je neistá. No tvoja osobná finančná budúcnosť nemusí byť. Dôležité je začať – a čím skôr, tým lepšie.

Ak chceš vedieť, ako si nastaviť investičný plán, ktorý bude pracovať pre teba, ozvi sa nám a prejdeme si to spolu.

Zdroje:

Tatra banka – Informácie o fondoch a ETF: tatrabanka.sk

Eurostat – Demografické údaje: ec.europa.eu/eurostat

Sociálna poisťovňa – Rozpočet a dôchodky: socpoist.sk

Ministerstvo financií SR – Verejné financie: mfsr.sk

Denník E – Analýzy o dôchodkovom systéme: e.dennikn.sk

Finsider – Financie a dôchodkové piliere: finsider.sk

Finreport – Investovanie a dôchodky: finreport.sk

TREND – Rast aktív vo fondoch: trend.sk

oPeniazoch.sk – Správy z finančného trhu: openiazoch.zoznam.sk

HNonline – Ekonomické a finančné správy: hnonline.sk

Mojou ambíciou je budovať silný tím finančných odborníkov, ktorí dokážu klientom prinášať reálnu hodnotu. Venujem sa manažmentu osobných financií a zároveň pomáham novým spolupracovníkom rozvíjať kariéru vo finančnom sektore. Verím v tímovú spoluprácu, dlhodobé vzťahy s klientmi a poctivý prístup k podnikaniu. Mojím cieľom je vytvárať prostredie, v ktorom môžu vyrastať lídri, podnikatelia a odborní sprostredkovatelia, ktorí zlepšujú finančnú gramotnosť na Slovensku.

Napíšte mi správuSúvisiace články

Prečo ETF fondy menia spôsob, ako investuje svet (a prečo by si mal začať tiež)

V predchádzajúcom blogu sme sa pozreli na to, prečo sa na dôchodok od štátu nedá spoliehať. Ak si chceš vybudovať finančnú slobodu, je čas prevziať zodpovednosť do vlastných rúk. Jednou z najefektívnejších ciest je pravidelné investovanie do ETF fondov. ETF jednoducho ETF (Exchange Traded Fund) je burzovo obchodovaný fond, ktorý kopíruje vývoj vybraného indexu. To …

Zistiť viacErik Pastirčák 01.05.2025

Budeš na dôchodku prežívať alebo žiť? Rozhodnutie je na tebe

Slovensko čelí výraznej demografickej zmene, ktorá ohrozuje dlhodobú udržateľnosť štátneho dôchodkového systému. Podľa údajov Eurostatu tvorili seniori vo veku 65+ už 18,4 % populácie (december 2024) a ich podiel neustále rastie. Každý rok pribúdajú dôchodcovia a ubúdajú ľudia v produktívnom veku – v roku 2024 už na každých 100 pracujúcich pripadalo takmer 28 seniorov. Tento trend …

Zistiť viacErik Pastirčák 01.05.2025